Экономика и финансы

Финансово-экономические взаимодействия предприятий регулярно становятся причиной возникновения спорных ситуаций. В их разрешении помогают экспертные исследования, позволяющие установить фактические обстоятельства, если иными способами сделать это невозможно.

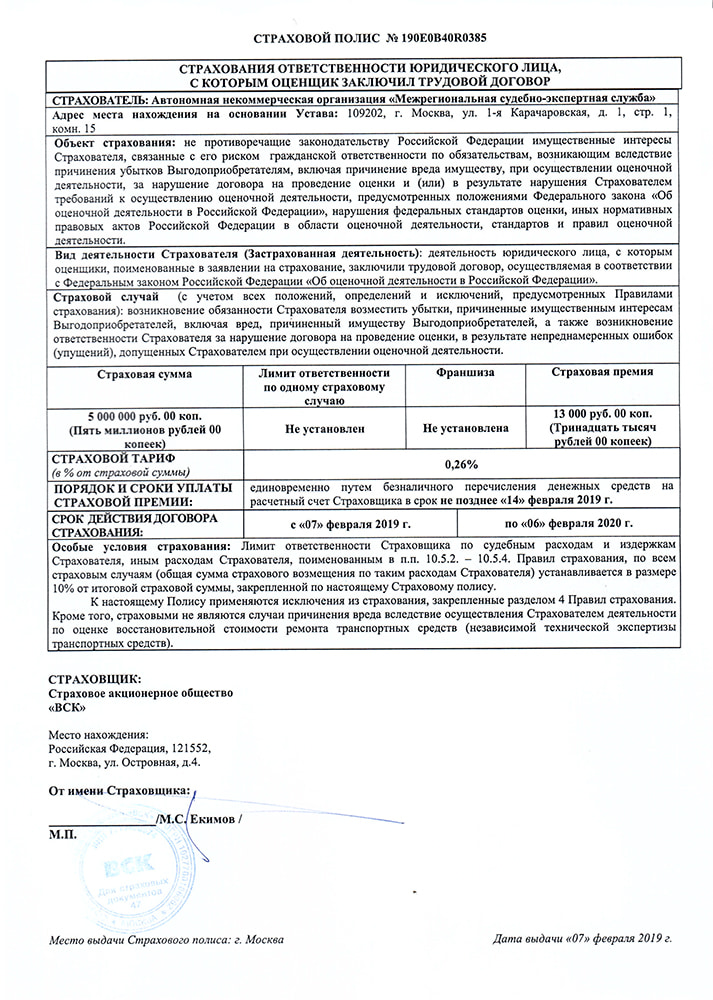

Мы реализуем различные экспертизы в области экономики и финансов.

Экономическая экспертиза

Экономическая экспертиза назначается в спорах двух основных типов:

- уголовные дела, связанные с разбирательством экономических преступлений;

- экономические споры, которые рассматривает арбитраж.

Эксперт анализирует документацию, касающуюся финансовой и хозяйственной деятельности организаций. Из нее он черпает сведения о проводившихся операциях и их влиянии на работу предприятия, что позволяет разобраться с поставленными вопросами.

Бухгалтерская экспертиза

В рамках этого исследования анализируется бухгалтерская отчетность, что помогает выяснить:

- сколько денег пришло и ушло со счетов;

- по каким операциям поступали средства;

- как реализуются материальные ценности и какой их объем по бумагам находится на хранении;

- в каком общем состоянии находится бухучет и не нарушается ли при его ведении законодательство;

- насколько полно в нем отражаются финансово-хозяйственные операции.

При ведении бухгалтерского учета совершенные операции могут вуалироваться, чтобы в бумагах не отражалась их суть. Эти моменты также раскрываются экспертом, который устанавливает реальные обстоятельства манипуляций.

Оценочная экспертиза

Задачей эксперта-оценщика является выяснение действительной стоимости объекта. Она обычно нужна при проведении купли-продажи и прочих сделок. Заключение оценщика может потребоваться любой из сторон – как продавцу, так и покупателю.

Оценочные экспертизы проводятся не только в отношении реализуемой собственности, но и в случае нанесения ущерба. В таких спорах очень важно определить, какой именно убыток причинен, потому что стороны обычно не могут самостоятельно договориться о положенной компенсации.

Еще одно направление работы оценщиков – обоснование стоимости имущества для его использования в качестве залога при кредитовании владельца. В бизнес-среде это распространенная практика. Заемные средства очень важны при ведении различных видов бизнеса.

Обращаются за оценкой имущества и частные лица. Им она требуется в различных спорных ситуациях, например, при разделе совместно нажитого супругами и наследуемого имущества.

Финансовый анализ для процедур банкротства

Отдельное направление работы экспертов-экономистов связано с банкротством предприятий, а с недавнего времени – и частных лиц. Финансовый анализ в данном случае проводится для достижения разных целей:

- есть ли у должника возможность рассчитаться с кредиторами;

- можно ли восстановить платежеспособность организации, оказавшейся банкротом;

- какие процедуры следует применять к должнику в зависимости от его положения;

- какие действия привели к банкротству, было ли оно преднамеренным;

- есть ли признаки вывода имущества перед банкротством, куда оно направлено и как произвести возврат.

У экономических экспертиз много разновидностей. Помимо описанных вариантов в ходе них могут изучаться особенности налоговой политики организации, ее учетные документы, нюансы кредитования и других моменты, касающиеся работы бизнеса.

Лицензии и аккредитации